|

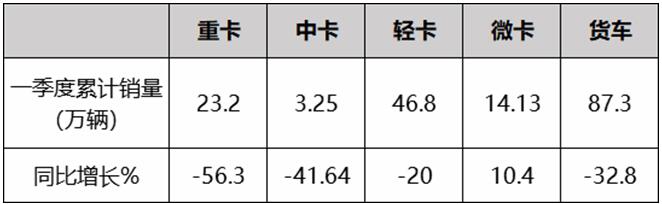

2022年的重卡市场,在“凛冬将至”的预言中艰难起跑,受全球经济下行、俄乌冲突升级、国内疫情多点散发、燃油价格持续飙升以及车多货少等不利因素叠加影响,一季度国内重卡累计销量为23.2万辆,同比去年的53.1万辆,下降了56.3%。

数据来源-汽车总站网

近年来,重卡市场持续高位运行,为如今的市场下滑埋下了伏笔,去年7月国六排放标准的实施,更加剧了市场需求的提前“透支”。因此,业界对于一季度重卡市场相对低迷的情势早有所料,而国内重卡市场固有竞争格局的改变,更是印证了“逆境是实力的试金石”。

一季度销量冠军花落谁家?

如果说一季度重卡行业的整体下滑,早在进入2022年之前就已成定局,那么各家重卡企业进入“销量跌幅更少”的比拼也不足为奇。据中国汽车工业协会数据显示,今年前3月,销量前5强企业中,中国重汽是其中跌幅最小的重卡企业,值得一提的是,中国重汽凭借5.5万辆的重卡销量,坐上了第一季度重卡销量的头把交椅,23.7%的市场份额,也较去年同期增加了6.9个百分点,是份额上升最多的一家企业。

行业大洗牌绝非偶然

近年来,在国内重卡市场中,无论产品迭代速度,还是新品上市数量,中国重汽都做到了行业之最;面对去年行业整体“缺芯”制约、重型车国六排放法规全面实施,中国重汽却迸发出了逆流而上的势头,自去年7月起,在重卡行业整体月销量连连下滑的形势下,达成了月销量“五连冠”,最终以2021全年28.64万辆的累计销量,将市场排名提升至第二位,离冠军仅差一步之遥。

进入2022年,中国重汽再接再厉,一季度推出了向更高端全面进阶的汕德卡C9H和主打“青春创富”的豪沃MAX轻奢版重磅新品,在各大细分市场的表现均可圈可点。持续发力,多点开花,中国重汽拾级而上,登上重卡行业的销量冠军宝座,改写了重卡行业多年形成的固有竞争格局。

二季度企稳 重卡市场未来可期

尽管一季度重卡销量同比有所下降,但我们也应看到,在国内货运量稳定的保障下,以及各地疫情整体向好的驱动下,二季度国内重卡销量有望实现回升。随着下半年拐点到来的可能,各大重卡企业也将守得云开,那么行业格局又将何去何从?

2022年第二季度已经开局,重卡市场第一梯队已争相起航,中国重汽是否能够在第二季度成功“卫冕”,让我们拭目以待。

|